製造業における収益は原価率で決まり為替変動により左右されます。

今後の為替動向が分かれば苦労はしないわけですが、これまでどのような優秀なエコノミストも連続的に為替動向を当てたことがありませんし、それができるのであればFXで必ず稼げますが、実際にはプロの機関投資家も個人も達成していません。

理論的には、円安・インフレの要因となる指標は、貿易・サービス収支ですが、実際にそうならないのは、ダマシ、投機筋、為替介入などの要因ではありますが、結局は、長期的には、貿易・サービス収支の集積額に収束しています。

個人のレベルに例えると、理論的には高収入であるほど支出額が大きいのですが、実際に高収入であっても倹約することもありますし、低収入であっても浪費をすることもあります。

ただし、長期スパンでみると、高収入で貯蓄が潤沢であればトータルで大きな支出をしますし、低収入であればいつまでも浪費は続かなくなります。

従って、長期のスパンで見ると、円安・インフレの要因となる指標は、国内産業衰亡の結果として貿易・サービス収支の低下につきると思います。

円キャリートレードも円安・インフレの大きな要因ですが、これも、国内産業衰亡による魅力度低下で日本国内での投資先がなく、活況を呈する海外にマネーが流出するわけです。

現状では、国内産業の成長性が海外の預金・国債金利にも劣っている惨状であり、ましてや、海外企業や海外で収益を得ている日本企業にはるかに劣っている惨状です。

もし、国内産業が強く活況を呈しているのであれば、わざわざ、為替リスクのある円キャリートレードではなく、マネーは国内産業に向かうはずです。

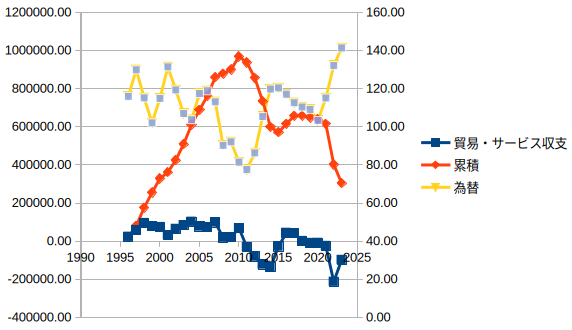

それでは、国内産業衰亡度を反映する貿易・サービス収支とその累積額、為替レートを表にしてみました。

1996年からのグラフですので、累積額はそれ以前のものが含まれておらず、2000年くらいまでは実際の額が上になるため、概ね2000年以降が信頼できる値となります。

貿易・サービス収支は、国内産業衰亡度を反映しており、それらの累積額と為替レートは、2000年以降は、見事に逆相関になります。

為替レートの動向に関しては、権威があるとされる大物エコノミストや大学教授などが、後追いの難解なお題目を並べていますが、いかに虚業であるかがわかります。

そのようなことを当てにしなくても、貿易・サービス収支の指標のみで為替が動くのです。

今後、国内産業が衰亡すれば円安になりますし、国内産業が持ち直せば円高になるのです。